Prudencia. Muchas veces se piensa que el aguinaldo es un regalo extra que se debe utilizar en gastos innecesarios', Loreto García Muriel, directora de Educación Financiera de Banamex.

El aguinaldo es una prestación que se recibe cada año y, por ello, los especialistas recomiendan hacer un buen uso del dinero para no llegar al fracaso financiero a fines del año.

Loreto García Muriel, directora de Educación Financiera de Banamex, afirmó que el aguinaldo es un tema crucial, ya que es un ingreso anual, el cual se tiene contemplado dentro de un presupuesto. "El problema es que muchas veces se piensa que esta prestación es un regalo extra que se debe utilizar en gastos innecesarios", comentó la directiva.

Los expertos aseguraron que cuando se recibe el aguinaldo se debe utilizar de la mejor manera posible, dándole prioridad a los pendientes, ya que hay compromisos en los cuales ese dinero puede ser de gran utilidad.

De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) el no hacer un presupuesto puede ser riesgoso, ya que en esta época tendrá tentaciones a su alcance "y el no administrarse podrían llevarlo a un fracaso financiero".

Por ello, es primordial planear todo los gastos que se generan en la época navideña, ya que ello le ayudará a cuidar la gratificación en beneficio de sus finanzas personales.

La dependencia destacó que es relevante no dejarse caer en una avalancha de ofertas y endeudarse de más.

El Artículo 87 de la Ley Federal del Trabajo establece que "los empleados tendrán derecho a un aguinaldo anual que se deberá pagar antes del día 20 de diciembre, equivalente a 15 días de salario, en promedio.

Quienes no cumplieron con el año de servicio, independientemente de que se encuentren laborando o no, tienen el derecho a que se les pague una parte proporcional de esa gratificación.

Para Juan José Salas Méndez, especialista en finanzas personales, elaborar un presupuesto le ayuda a un mayor rendimiento de su aguinaldo, ya que le guiará a no comprar de más.

No obstante, dijo, es importante aprender a controlar las compras porque las ofertas están por todas partes y traen consigo una fuerte tentación para gastar más de lo que se tiene.

"El aguinaldo es un dinero que se va a percibir una vez al año, por ello hay que administrarlo de forma adecuada".

En principio, aseguró, hay que evaluar las necesidades de cada familia, gastar el dinero en regalos muchas veces no es tan necesario.

José María Aramburu Alonso, director general de Análisis de Productos y Servicios Financieros de la Condusef, coincidió en que no hay que dejarse llevar por las promociones, pues es un mes en el que hay un bombardeo de ofertas y es fácil caer en compras por impulso y que no son necesarias.

Para el funcionario hay un plan "PAC" con el se le dará mayor rentabilidad a su aguinaldo. Como primer paso, Pagar deudas en 40%.

Si se cumple con esta plan "P (pago de deudas) A (ahorro e inversión) C (reducir consumos)", se verán frutos de nuestro aguinaldo; haciendo de la cuesta de enero un mes muy llevadero, expresó Aramburu.

Marco Carrera, director de estudios de mercado de la Condusef, destacó que se debe de tener mucha estrategia y cumplir con los pagos de todas las deudas que se tengan.

Si tiene tres, cuatro o cinco tarjetas de crédito, concéntrese en aquella deuda que más pronto termine de pagar y así la borrará de la lista de los pendientes, evitando el efecto de tirar una gota de agua en la arena. De acuerdo con Loreto García, el aguinaldo es un método para pagar deudas, "pague y establezca prioridades en vez de comprar algo extra, esto le dará tranquilidad financiera", aseguró la analista.

Para Juan José Salas Méndez un comprador inteligente solamente adquiere aquellas cosas que le benefician con el paso del tiempo; uno impulsivo consume cosas desechables.

"Esta es la diferencia para la gente que tiene inteligencia financiera con la que no tiene", aseguró.

La llegada del fin de año es un buen momento para hacer un alto en el camino y recapitular la situación financiera y reparar algunos errores; como lo es un sobreendeudamiento o el haberle pedido prestado a alguien.

¿Y LA CUESTA DE ENERO?

Para los expertos, la cuesta de enero es el resultado de los excesos de gastos, que se tuvieron del 15 de diciembre al 31 de diciembre. Es una situación de muchas familias mexicanas, la cual se genera como consecuencia de un consumo no responsable.

"Es la consecuencia de una mala planeación del año que terminó, por no prevenir gastos para el siguiente año", afirmó Loreto García Muriel.

De acuerdo con la Condusef, la cuesta de enero no debe de ser vista como un fenómeno de ese mes o como uno que tiene que suceder necesariamente en este periodo.

"Haga un esfuerzo desde diciembre, consuma sólo lo que necesita, compare precios", agregó la dependencia.

Marco Carrera puntualizó que lo más importante es pagar las deudas y realizar un pequeño fondo de reserva en lugar de empezar el año pidiendo prestado a tasas de interés elevadas.

EFECTOS DE LA MALA PLANEACIÓN

Juan José Salas Méndez argumentó que como resultado de la cuesta de enero se abarrotan las casas de empeño.

"Muchas personas llegan a empeñar alhajas, muebles, relojes, electrodomésticos y autos".

Las largas filas son consecuencia de que la personas no tuvieron una buena planeación financiera durante todo el año, no pensaron que podían necesitar ese dinero para solventar gastos en su vida ordinaria en los meses de enero, febrero y marzo".

José María Aramburu insistió que es primordial evaluar cada compra que se realice durante la época navideña y comparar precios.

Recordó que, por lo general, en diciembre los negocios ajustan sus precios y las ofertas comienzan hasta el mes de enero.

La Condusef destacó que es importante evaluar la posibilidad de hacer algunas de las compras en enero, una vez que empezaron las promociones, ya que ello le implicará un ahorro.

El universal

El universal

Momento de invertir

El pago del aguinaldo es un buen motivo para iniciar bien 2012 y empezar a invertir y ahorrar.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) recomendó definir como primer punto una meta, tomando en cuenta la edad, plan de vida y qué se quiere lograr a largo plazo.

José María Aramburu Alonso, director general de Análisis de Productos y Servicios Financieros de la Condusef, alertó que se debe de poner mayor énfasis en dónde y con quién se depositan los ahorros.

Debe ser una institución seria y que deje rendimientos por arriba de la inflación. Recordó que los productos bancarios tradicionales dejan un rendimiento debajo de la inflación, por lo que se debe orientar al usuario para que sepa dónde invertir.

De acuerdo con Sarah Solano, asesor en planes de inversión, el primer paso es perderle miedo al ahorro, "en el país hace falta más educación financiera", dijo.

Explicó que para invertir de una manera adecuada los recursos existen tres reglas: largo plazo, diversificación del portafolio y que el dinero a guardar sea un excedente, dependiendo de cada familia.

"Estar conscientes que el ahorro que se va a tener en un futuro es lo que le va a dar tranquilidad económica en su vida".

Consejos

La Condusef hace algunos consejos:

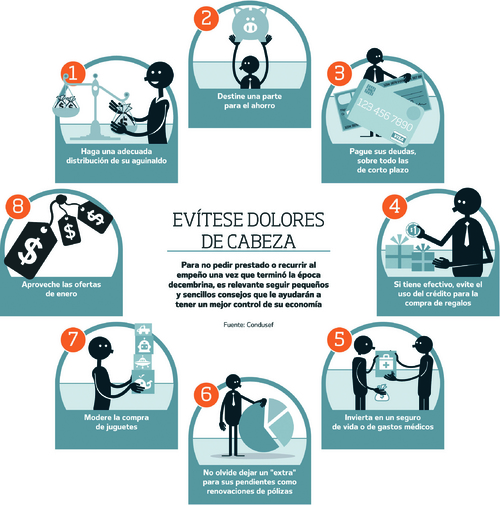

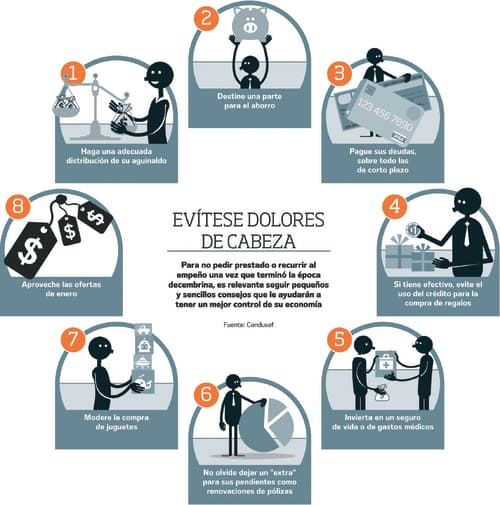

⇒ Use con inteligencia su aguinaldo.

Elabore un presupuesto. Defina cuánto puede gastar y no rebase el límite.

Compare precio y calidad de los productos en diferentes establecimientos.

Planee sus compras, no se deje llevar por los impulsos.

Reduzca deudas en sus tarjetas de crédito y otros créditos de tasa variable.

Ahorre e invierta al menos 30% del dinero.

Use su aguinaldo de manera correcta, es buen momento para invertir en un seguro.

Usar las tarjetas de crédito con racionalidad, recuerde que no es una extensión de su sueldo.

No olvide minimizar los consumos.

Invierta el dinero las sociedades de inversión son una buena opción.

Enfrente la cuesta de enero, no necesita recurrir al empeño ni endeudarse.